Versicherungen

Die PECUNIAS InsurTech GmbH schafft die Sicherheit, die Sie sich wünschen. Das wichtigste ist, eine Lösung zu finden, sodass Sie nicht nur versichert sondern auch abgesichert sind. Nichts ist wertvoller als unser Kunde und dessen Familie.

Eine tolle und einzigartige Software zur Berechnung Ihrer persönlichen Bedürfnisse stellen wir hier unseren Kunden zur Verfügung.

Online Service stellt die Zukunft dar, damit stehen Sie nicht im Regen.

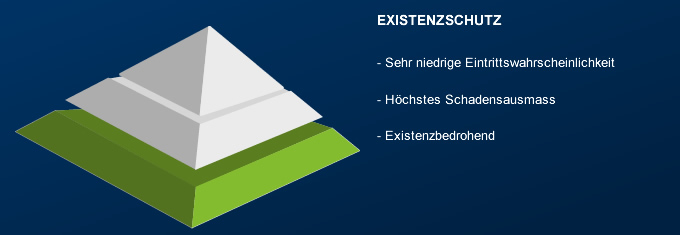

Nachfolgend haben Sie die unterschiedlichen Schutzarten auf einem Blick:

Welche Risiken gibt es überhaupt?

Versichern heißt zu verstehen, welche Risken bestehen und welche Risiken man sich leisten kann. Nicht jedes Risiko ist adäquat versicherbar. Somit sollte ein gewünschter Risikotransfer - von der Person gegen ein geringes Entgelt (Versicherungsprämie) einer validen Versicherung verfolgen.

Leider schätzen viele Menschen die Risiken falsch ein – in unserer schnelllebigen Welt nehmen die Gefahren und die Folgen der Risiken immer mehr zu. Auch wenn heute die Lebenserwartung steigt – nehmen die Gefahren dadurch nicht ab. Im Gegenteil es kommen neue Probleme wie die Altersarmut und die Pflegeabsicherung (biometrischen Risiken) hinzu. Das staatliche System ist für demographische Entwicklung und die steigen Kosten bzw. medizinischen Herausforderung (zwei Klassen Medizin) nicht ausgelegt.

PECUNIAS - Ihr Experte in Sachen Biometrische Risiken!

Interessieren Sie sich für das Thema der Biometrischen Risiken? Dann schauen Sie sich am besten auch unser Video: "Biometrische Risiken - Kurzinformation" in unserem Video-Portal an oder informieren Sie sich im Folgenden genauer über Themen wie Berufsunfähigkeit oder Pflegebedürftigkeit...

Viele denken bei einem wertvollen Besitz an das Auto. Denken Sie aber auch an sich, an Ihren wertvollsten Besitz. Unter biometrischen Risiken versteht man alle Risiken, die unmittelbar mit dem Leben einer zu versichernden Person verknüpft sind. Hierzu zählen im Wesentlichen folgende Risiken:

- (vorzeitiger) Tod

- Langlebigkeit

- Berufsunfähigkeit

- Invalidität/Pflegebedürftigkeit

- Unfalltod

- Unfallinvalidität

- schwere Erkrankungen

Wir versichern Ihnen Ihre Pläne von morgen. Schützen Sie sich jetzt, die Uhr tickt.

Berufsunfähigkeit

Jeder Fünfte (20 %) wird im Laufe seines Lebens berufsunfähig und verliert dadurch seine Arbeitskraft. Das biometrische Risiko kann jeden treffen, denn ohne Arbeit und Einkommen werden viele zum Sozialfall. Rund 800 - 950 € bekommen Sie vom Staat, der Staat will aber die Berufsunfähigkeitsrenten streichen, wie sichern Sie dann Ihren Einkommensausfall? Ihre Fixkosten laufen und die ersten Monate wird das wohl nicht problematisch sein aber dann stellt sich für viele ein finanzielles Fiasko ein. Sie können Ihre Berufsunfähigkeitspension auf Ihrem Pensionskonto einsehen (siehe unten: "Pensionskontoabfrage").

Die wichtigsten Punkte einer Berufsunfähigkeitsversicherung sind für Sie folgende:

- Verzicht auf abstrakte Verweisung

- Kurzer Prognosezeitraum

- Rückwirkende Rentenzahlungen

- Nachversicherungsgarantie oder Update-Garantie

- Versicherbarkeit bis Altersrente

TOP-Produktratings (z. B. Morgen & Morgen, Focus Money)

Pflegebedürftigkeit

Die Lebenserwartung steigt (demographische Entwicklung) und damit auch das Risiko, ein Pflegefall zu werden. Schon heute sind rund 1,9 Millionen Menschen über 60 Jahre alt, das sind 22 % der österreichischen Bevölkerung.

Bereits 2020 wird jeder Vierte (25 %) in Österreich 60 Jahre und älter sein und ab 2050 jeder Dritte (33 %). Sie werden älter und die Vorsorge sowie die Absicherungen in den biometrischen Risiken mit einer Pflegevorsorge werden für Sie wichtig, denn niemand will auf seine Pflege verzichten. Jeder Vierte der Über-80-Jährigen leidet an Demenz und für die Angehörigen ist die Pflege oftmals eine riesige Belastung. Die wichtigsten Punkte einer Pflegevorsorge sind für Sie folgende:

- Langjährige Erfahrung des Versicherers

- Rückwirkende Rentenzahlungen oder Sofortzahlung

- Nachversicherungsgarantie oder Update-Garantie

- Lebenslanger Versicherungsschutz

- Geld-Zurück-Garantie (wenn möglich)

- TOP-Produktratings (z. B. Morgen & Morgen, Finanztest)

Sind Sie in dieser Sparte noch nicht abgesichert oder sind Sie unzufrieden mit Ihrem bestehenden Produkt? Vereinbaren Sie unbedingt einen Beratungstermin!

Altersvorsorge

Die Erfolgsstrategie gegen die Rentenlücke – die Zukunft kommt!

Die leider immer noch andauernde Nullzinspolitik in Kombination mit der extremen Langlebigkeit aufgrund des rasanten Fortschritts in der Medizin stellt eine nicht zu unterschätzende Gefahr für unsere Zukunft dar. Umso wichtiger ist es heutzutage, sich entsprechend abzusichern.

Die gesetzliche Rente wird für ein Auskommen im Alter bei Weitem nicht reichen. Anleger müssen viel Geld auf die hohe Kante legen, um ihren Lebensstandard langfristig erhalten zu können (Gefahr der Altersarmut).

Zurückgeben, zurückerstatten – dafür steht der Begriff Rente. Doch davon kann für künftige Generationen keine Rede mehr sein. Während langjährig Versicherte heute noch rund 51 % des durchschnittlichen Netto-Einkommens aller Beitragszahler als Rente ausgezahlt bekommen, sollen es von 2030 an nur noch 43 % sein. Für die Rentner von morgen wird es also finanziell eng. Und schon heute hat ein Drittel der fleißigen Beitragszahler Angst vor der Altersarmut.

Das Problem: Die Eingriffe der Notenbanken in der Finanz- und Staatsschuldenkrise haben die Renditen sicherer, festverzinslicher Anlagen enorm gedrückt. Die Zinserträge dümpeln nach Abzug von Inflation um die Null-Prozent-Marke. Real können Anleger derzeit bestenfalls das Sparvermögen erhalten – aber nicht ausbauen. So wird die sichere, rentierliche Geldanlage zur Herausforderung für alle, die Rentenlücken privat auszugleichen versuchen. Millionen von Österreichern haben eine prämienbegünstigte Zukunftsvorsorge abgeschlossen – und die meisten Produkte sind ausgestoppt. Wir helfen Ihnen gerne bei der Überprüfung des Produkts oder vermitteln Ihnen eine erstklassige Strategie zur Altersvorsorge!

Selbst bei einer moderaten Geldentwertung also, die durch die jährliche Rentensteigerung zum Teil noch kompensiert wird, erweitert sich die Lücke zur gesetzlichen Rente gewaltig.

Je konkreter Kunden ihre finanzielle Situation und ihre Vorstellungen für das Alter schon heute umreißen können, desto sinnvoller, weil realistischer, fällt eine Hochrechnung der Rentenlücke aus. Anleger sollten dabei auch mehrere Szenarien berücksichtigen. Würde sich beispielsweise die Inflation von den derzeit niedrigen zwei Prozent verdoppeln, stiege die Lücke im Alter enorm.

Peculino - für unsere Kleinen

Wächst die Familie weiter an, ist die Freude darüber riesengroß und schier unendlich. Jeder wünscht dem Neuzugang nur das Beste und alles Glück der Welt auf seinem Lebensweg. Doch dieser Weg will gut vorbereitet sein. Wir möchten Ihnen unsere unabhängige Kindervorsorgeberatung anbieten. Warum Kindervorsorge? Ganz einfach, sie können nicht früh genug damit anfangen ein finanzielles Polster für die Zukunft Ihrer Kinder anzusparen...

Oftmals bekommen die Kleinen noch im Babyalter von Großeltern oder Eltern zuallerst ein Sparbuch oder einen Bausparer. Aber ist das wirklich die optimale Sparform bzw. Anlage für ein Kleinkind? Wir sagen:"Da haben wir passendere Alternativen für Sie!" Ein weiterer Aspekt, der bei der Geburt eines Kindes aufkommt, ist die Überlegung der optimalen Versicherung gegen Gefahren und Risiken. Doch auch in Bezug auf die Versicherung gibt es passende Serviceleistungen, die optimal den Bedürfnissen Ihrer Kinder entsprechen.

Die erste Überlegung bei der optimalen Anlageform sollte sein, wann die Kinder das erste Mal einen größeren Geldbetrag benötigen. In den häufigsten Fällen ist das entweder mit 15 bzw. 16, wenn es um den Mopedführerschein und den Kauf eines Mopeds geht oder mit 17 bzw. 18 für die Bezahlung des Autoführerscheins und die Anschaffung des ersten Autos. Zudem können in diesem Alter auch mögliche Studiengebühren oder die Investition in die ersten eigenen 4 Wände aufkommen. Diesbezüglich schaffen diese Lebensaspekte einen Zeitraum von 15 bis 20 Jahren, bevor das Kind eine größere Anschaffungssumme in Anspruch nimmt. Diese zeitliche Spanne von 15 bis 20 Jahren zeigt, dass ein Bausparer nicht die optimale Anlageform darstellt, da sich diese beiden Zeitspannen nicht optimal decken. In diesem Fall empfiehlt sich eine Anlage in Immobilien oder Fonds, die zum einen ein geringes Investitionsrisiko vorweisen und andererseits die optimale Anlagedauer für die Bedürfnisse der Kinder darstellen.Gemeinsam finden wir für Ihr Kind und seine verschiedenen Lebenssituationen ein passendes Produkt. Fordern Sie jetzt einen Folder an.

- Führerschein

- Erstes Auto

- Ausbildung

- Studium

- erste Wohnung

- u. v. m.

Der zweite zentrale Aspekt, der bei der Geburt eines Kindes aufkommt, ist die bestmögliche Absicherung des neuen Familienmitgliedes vor Gefahren und Risiken. Besonders bei Kleinkindern gilt die Faustregel: das Risiko wächst mit dem Kind mit, das heißt, je älter das Kind wird, desto größer werden auch mögliche Gefahren und Risiken. Sichern Sie also Ihren Nachwuchs gegen biometrische Risiken ab. Folgende Belastungen könnten Sie in folgenden Fällen zum Bespiel absichern:

- Schwere Krankheit

- Berufsunfähigkeit

- Invalidität

- Unfall oder Tod

- Schwere Erkrankungen

- Pflegefall

Hinsichtlich der Versicherungen können wir Ihnen die optimale Kombination verschiedener Versicherungsleistungen offerieren, die Ihr Kind vor jedweden Gefahren und Risiken absichert.

Gesundheitsvorsorge ist ebenfalls ein wichtiges Stichwort. Zum einen können Sie sich die bestmögliche medizinische Versorgung für Ihr Kind sichern und zum anderen sollten Sie für die Zukunft den Gesundheitszustand Ihres Kindes einfrieren. Sie möchten wissen, wie das geht und warum Sie dies tun sollten? Sprechen Sie uns an!

Vermögensfactoring

Beim Vermögensfactoring werden Lebensversicherungen oder Fondspolizzen aufgekauft, um einen schnelleren oder höheren Rückkaufswert für den Kunden zu generieren.

Factoring ist eine gewerbliche Übertragung von Forderungen eines Kunden, wie zum Beispiel einer Lebensversicherung.

Schnelle Liquidität durch sofortige Auszahlung des kompletten Kaufpreises nach Erhalt der Bestätigung über die Höhe des Rückkaufwertes bzw. des Guthabens durch die Gesellschaft, in der Regel innerhalb von 14 - 20 Tagen.

Vorteile im Überblick:

- Ankaufsgarantie für deutsche und österreichische Gesellschaften

- Schnelle Kaufpreiszahlung in voller Höhe

- Mindestrückkaufswert nur 1.000,00 €

- Keine Kündigungsfristen oder vertragliche Wartezeiten

- Keine Ratenzahlung

- Keine Anlageberatung, dadurch unabhängig

Das erweiterte Leistungspaket...

...ist das PECUNIAS Servicepaket!

Auf Wunsch erweitern wir die Leistungen aus Risiko-, Verwaltungs- und Schadensmanagement gegen einen geringen jährlichen Kostenbeitrag um folgende mögliche Service-Bausteine:

Polizzenspiegel

Sie erhalten von uns jährlich eine Aufstellung Ihrer aktuellen Verträge. Daraus ersehen Sie auf einen Blick die Versicherungsgesellschaft, Polizzennummer, Risikosparte, Zahlweise, Beginn und Ablauf sowie die aktuelle Prämie.

Polizzenwartung

Darunter verstehen wir die regelmäßige Durchsicht und Überprüfung Ihrer bestehenden Verträge im Hinblick darauf, ob zusätzliche Verbesserungen bzw. Prämienersparnisse möglich sind.

Kundeninformation

Sie erhalten in regelmäßigen Zeitabständen für Sie interessante Informationsbriefe über diverse Neuerungen am Versicherungsmarkt bzw. Risikohinweise Ihren aktuellen Vertragsstand betreffend.

Fremdvertragsverwaltung

Auf Wunsch verwalten wir für Sie auch jene Verträge, die Sie nicht über unser Büro abgeschlossen haben. Auch diese Verträge werden regelmäßig dahingehend überprüft, ob Änderungen sinnvoll und angebracht sind.

Schadenservice für Fremdverträge

Auf Wunsch werden auch bei jenen Verträgen, die nicht über unser Büro abgeschlossen wurden, Schadensmeldungen weitergeleitet und gegebenenfalls bei den Versicherungsanstalten urgiert.

Schadenshilfe

Ganz besonders wichtig für Sie ist es, den Schaden Ihrem PECUNIAS Vermögensberater oder Versicherungsmakler unverzüglich zu melden. Nur so können wir Sie von Anfang an bestens beraten und unterstützen.

Notrufnummern

- Rettung - 144 | Polizei - 133 | Feuerwehr - 122 | Euro-Notruf - 112

- ÖAMTC - 120 | ARBÖ - 123

- Vergiftungszentrale - 01/406 43 43

- Wasser- oder Feuerschadennotruf - 0800/68 68 377

Kundenbetreuung

Nehmen Sie Kontakt mit uns auf oder hinterlassen Sie uns eine Nachricht!

- Ankaufsgarantie für deutsche und österreichische Gesellschaften

- Schnelle Kaufpreiszahlung in voller Höhe

- Mindestrückkaufswert nur 1.000,00 €

- Keine Kündigungsfristen oder vertragliche Wartezeiten

- Keine Ratenzahlung

- Keine Anlageberatung, dadurch unabhängig

Wissenswertes

Privilegien

Haben Sie schon von Privilegien gehört, wenn nicht, dann sind Sie hier genau richtig.

Pflegeregress:

In Österreich gilt in manchen Bundesländern der Pflegeregress, daher ist es wichtig, das Vermögen des zu Pflegenden vor dem staatlichen Zugriff zu schützen. Dies ist unter der Vorlage einiger Punkte möglich z. B. gilt in Kärnten der Pflegeregress seit 1 Juni 2012.

Erbschafts- und Schenkungsprivileg:

Stellt sicher, dass der Wert der Polizze nicht in den Nachlass fällt.

Die Lebensversicherung fällt nach österreichischem Recht, zivilrechtlich nicht in den Nachlass.

- Die Auszahlung ist unabhängig von Pflichtteilsansprüchen.

- Sie bestimmen die bezugsberechtigten Personen flexibel selbst und diesen werden die Vermögenswerte direkt, außerhalb anderer testamentarischer Regelungen zugewiesen (Vermeidung von Erbstreitigkeiten, Informationsautonomie). Die Bezugsberechtigten können jederzeit und unkompliziert geändert werden.

Begünstigungsprivileg:

Bietet eine freie Gestaltung und jederzeitige, unkomplizierte Änderungsmöglichkeit der Bezugsrechte. Dieser Vorteil ist oft für Ehegatten oder Lebensabschnittspartner wichtig.

Konkursprivileg - zweifach:

Sind Ehegatte oder Nachkommen des Versicherungsnehmers Begünstigte, so unterliegt, vorbehaltlich allfälliger Pfandrechte, weder der Versicherungsanspruch des Begünstigten noch der des Versicherungsnehmers der Exekution zugunsten der Gläubiger oder dem Konkurs des Versicherungsnehmers. Dem Ehegatten gleichgestellt sind Personen, die mit dem Versicherungsnehmer in eheähnlicher Gemeinschaft leben (Art 78 VersVG).

Konkurs des Versicherungsnehmers (Art 78 des liechtensteinischen Versicherungsvertragsgesetzes):

Ihre Familie ist optimal abgesichert – auch im Konkursfall. Eine liechtensteinische Lebensversicherung (Staatenrecht) fällt bei Begünstigung naher Angehöriger nicht in die Konkursmasse des Versicherungsnehmers. Voraussetzungen sind jedoch:

- Die Polizze soll sich physisch in Liechtenstein befinden, das erledigt PECUNIAS für Sie, wenn Sie dies möchten.

- Für den Lebensversicherungsvertrag muss ausdrücklich liechtensteinisches Versicherungsvertragsgesetz vereinbart werden.

Konkurs einer liechtensteinischen Versicherungsgesellschaft (Art 59a des liechtensteinischen Versicherungsaufsichtsgesetzes):

Deckungsstock (inkl. Baranteile) bildet eine Sondermasse zur Befriedigung der Kundenansprüche.

Diskretionsprivileg:

Bietet ein effektives Versicherungsgeheimnis (eines der strengsten der Welt) analog zu dem liechtensteinischen Bankgeheimnis. Den Versicherungsgesellschaften ist es auch verboten, Behörden Auskünfte über die abgeschlossenen Versicherungsverträge zu geben (Art 44 des liechtensteinischen Versicherungsaufsichtsgesetzes).

Vermögens- und Anlegerschutz:

Dieser ist garantiert durch die liechtensteinische Gesetzgebung.

(Art 77 - 79 Versicherungsvertragsgesetz und Art 59a Versicherungsaufsichtsgesetz)

Anlageprivileg:

In Liechtenstein haben Sie die größtmögliche Flexibilität bei der Wahl der Anlagekategorien.

(Art 43 der liechtensteinischen Versicherungsaufsichtsverordnung)

Steuerprivileg:

Auch in Liechtenstein gilt bei einer Laufzeit ab 15 Jahren die günstige 4-prozentige Versicherungssteuer und Sie brauchen das Finanzamt nicht zu fürchten. Steueroptimierung kann in Übereinstimmung mit dem Steuerrecht des Versicherungsnehmers erfolgen. Es kommt zu einer pauschalen Abführung der Steuer, ohne dass das Finanzamt einzeln Namen genannt bekommt.

Weitere Informationen in Kurzform

Liechtenstein ist Mitglied zahlreicher internationaler Organisationen wie der UNO, der WTO, dem Europarat, der OSZE und der EFTA. Durch den Beitritt zum Europäischen Wirtschaftsraum (EWR) im Jahr 1995 hat sich das Land den Zugang zum europäischen Binnenmarkt bei gleichzeitiger Aufrechterhaltung der traditionell engen Beziehung zur Schweiz in einer größenverträglichen Art eröffnet. Als global ausgerichteter Wirtschaftsstandort hat Liechtenstein ein vitales Interesse an einer weltweiten Durchsetzung international anerkannter Standards, insbesondere im Finanzsektor. Hierbei hat die Verhinderung des Missbrauchs der Finanzmärkte sowie die Bekämpfung von Geldwäscherei und Terrorismusfinanzierung für Liechtenstein höchste Priorität. Der Internationale Währungsfonds erkennt die Bemühungen Liechtensteins an und attestiert ein "high level of compliance".

Die Pensionskontoabfrage

- Die Pensionskontoabfrage

- Was Ihnen niemand sagt

- Ein zweiter Blick auf das Pensionskonto

Haben Sie schon an Ihr Pensionskonto gedacht?

Haben Sie auch daran gedacht, was mit den eingezahlten Beträgen passiert?

Wir bieten Ihnen die Möglichkeit, mittels der Datendienstleistung der Zukunft einen sogenannten "PENSIONSCHECK" mit Ihrer E-Card durchzuführen.

Mit der E-Card-Infrastruktur wurden die Schienen für eine Reihe zukunftsweisender Folgeprojekte gelegt. Die E-Card ist für den Patienten mehr als nur ein Krankenschein in Scheckkartenformat. Sie ist der Schlüssel zum Gesundheitssystem und ermöglicht durch die Bürgerkartenfunktion auch den Zugang zu Services des E-Gouvernements.

Eine Abfrage zeigt Ihnen Ihre derzeitige Leistung für die Pension. Für alle in der gesetzlichen Pensionsversicherung versicherten Frauen und Männer, die ab 01.01.1955 geboren sind, ist ein Pensionskonto eingerichtet. Auf diesem Pensionskonto werden die Beitragsgrundlagen aller erworbenen Versicherungszeiten erfasst.

Wussten Sie auch...

...dass die gesetzliche Pensionsversicherung nicht der Sicherung Ihrer Pension dient, sondern als Umlageverfahren nur die Pensionen der derzeitigen Pensionisten bezahlt?

...dass die gesetzliche Pensionsversicherung nicht der Sicherung Ihrer Pension dient, sondern als Umlageverfahren nur die Pensionen der derzeitigen Pensionisten bezahlt?

Da die Schere zwischen Alt und Jung aber immer weiter auseinandergeht, ist damit zu rechnen, dass die gesetzliche Pension sich auf ein Minimum reduzieren wird. Umso wichtiger ist es dann, frühzeitig die Altersvorsorge in eigene Hände zu nehmen und sich mit einer privaten Pensionsversicherung abzusichern, damit man auch im hohen Alter noch Spaß am Leben haben kann. Genauere Informationen dazu erhalten Sie im Abschnitt "Ein zweiter Blick auf das Pensionskonto".

Ein zweiter Blick auf das Pensionskonto:

Es klingt wie eine Waschmittelwerbung: „Von der Einführung des neuen Pensionskontos ab 1. Jänner 2014 werden Millionen Versicherte profitieren: Ihr neues Pensionskonto wird verständlich, transparent und nachvollziehbar“ (© Homepage der Pensionsversicherung PVA). Jetzt ist es also da, das groß angekündigte Pensionskonto.

Das Pensionskonto ist ein Umlageverfahren und bleibt ein Umlageverfahren, ein solches erfolgt durch die derzeitige/zukünftigen Umlagen von Steuern und Abgaben. Was die Zukunft bringt, kann niemand genau vorhersagen.

"Tatsächlich hat das Pensionskonto für Junge keine Aussagekraft", bis zum Pensionsantritt könne sich gesetzlich noch so viel ändern, dass die spätere Pensionshöhe nicht abschätzbar sei. Allerdings: Die Kontoerstgutschrift, die im Pensionskonto aufscheint, sei ein erworbener Anspruch, der auch durch neue Gesetze nicht mehr reduziert werden könne. "Das Pensionskonto hat Bescheid-Charakter".

Durch den Vergleich mit einem „Ansparkonto“ werden wir nämlich in die Irre geführt. Die Sache hat mehrere gravierende Haken: Wir sparen mit unseren Beiträgen keineswegs für unsere eigene Pension. Es ist ja nicht so, dass man nun von einem Umlageverfahren auf Eigenvorsorge umgestellt hätte. Unser Pensionskonto ist in Wahrheit ein Durchläufer, der trotz Einzahlungen immer auf Null steht. Denn das Geld liegt nicht einfach herum und wird auch nicht verzinst, sondern wir zahlen im Umlageverfahren die derzeitigen Pensionen. Wir selbst erwerben bloß Ansprüche.

Und das ist der zweite Haken: Bei der Berechnung nach Versicherungszeiten und dem Beginn der Auszahlung geht man von der jetzigen Gesetzeslage aus. Es ist höchst unwahrscheinlich, ja unmöglich, dass es dabei bleibt. In der Geschichte war Österreich siebenmal pleite! Vor allem Frauen sollten sich keinesfalls darauf verlassen, denn das Antrittsalter wird sicher noch weiter hinaufgesetzt werden (müssen). Außerdem klafft bereits jetzt in den Kassen der Pensionsversicherungen eine Lücke, weshalb der Staat aus Steuergeld bereits immer mehr zuschießen muss. Deshalb stellt man nun von den „besten 26 Jahren“ auf eine lebenslange Durchrechnung um, was eine drastische Minderung der Pensionsansprüche bedeutet.